(来源:漫漫投资路)

周一有两只新股申购,为方便阅读先上结论:【陕西旅游给予积极申购、新广益给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周一有一只可转债上市:普联转债上市,目前转股价值90元,流通规模不大,预计上市收益60%-80%左右。

一、陕西旅游

主板上市公司,发行价80.44元,发行市盈率12.37倍,行业平均市盈率26.9倍,公司业务集旅游演艺、旅游索道、旅游餐饮、旅游项目投资及管理为一体,依托华清宫、华山等优质旅游资源,充分发挥旅游资源整合优势、专业化运营管理优势、旅游产品创新优势,为游客提供高品质的旅游产品及服务体验。

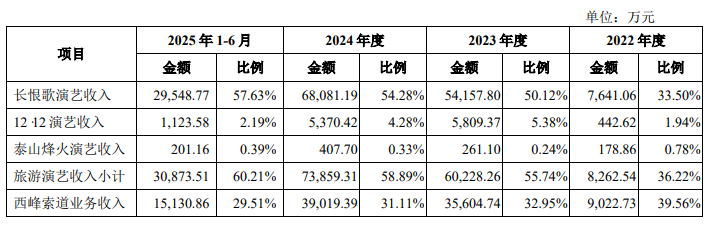

在旅游演艺业务方面,公司打造了中国首部大型实景历史舞剧《长恨歌》、大型实景影画《12·12 西安事变》、大型红色实景演艺《泰山烽火》等优质旅游演艺作品,以演艺为基础、持续打造中国历史与传统文化传承的载体;在旅游索道业务方面,公司于华山景区建设和运营了西峰索道及华威滑道,西峰索道拥有世界顶尖的索道建设技术及国内领先的运营能力,于陕西省少华山国家森林公园运营了奥吉沟索道;在旅游餐饮业务方面,公司下属剧院式餐厅唐乐宫以“仿唐歌舞+宫廷晚宴”为特色经营模式,是陕西省对外文化推广的重要窗口,被誉为“东方红磨坊”。凭借丰富的旅游资源及多年运营积淀,公司已成为以“景区+文化旅游”为核心业务的旅游目的地企业龙头。

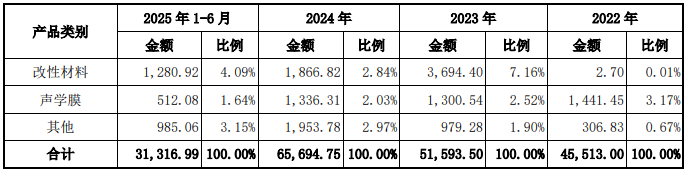

报告期内,公司主营业务收入按产品类别分类的结构如下表所示:

业绩方面公司报告期内(2022年、2023年、2024年),实现营业收入分别为2.31亿元、10.88亿元和12.63亿元,扣非净利润分别为-0.76亿元、4.18亿元和5.03亿元。

公司预计2025 年营业收入约为95,100.00 万元至 111,700.00 万元,相较 2024 年同比增长幅度约为-24.69%至-11.54%,相较 2023 年同比增长幅度约为-12.61%至 2.64%;归属于母公司所有者的净利润约为37,100.00 万元至 43,600.00 万元,相较 2024 年同比增长幅度约为-27.50%至-14.80%,相较 2023 年同比增长幅度约为-13.21%至 2.00%;归属于母公司所有者的扣除非经常性损益后的净利润约为 36,600.00 万元至 43,100.00 万元,相较 2024 年同比增长幅度约为-27.23%至-14.31%,相较 2023 年同比增长幅度约为-12.89%至 2.58%。

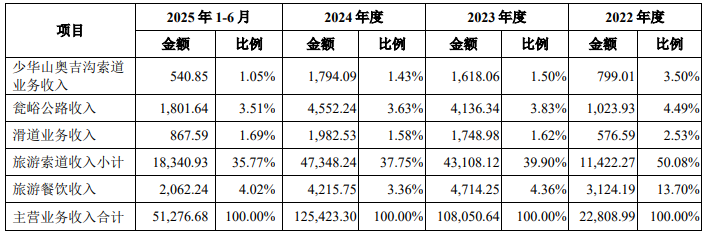

估值方面从同类可比公司来看上面6家可比公司2024年的扣非动态市盈率均高于陕西旅游。

综合评判:陕西旅游属于文化、体育和娱乐业,发行价很高,发行市盈率低于行业整体市盈率,公司业绩保持稳定,公司流通盘为15.5亿,公司是陕西文旅行业龙头虽然发行价比较高但和同类可比公司来看发行市盈率不算高,目前新股市场依然有溢价,综合考虑给予积极申购。

二、新广益

创业板上市公司,发行价21.93元,发行市盈率28.59倍,行业平均市盈率57.92倍,公司是一家专注于高性能特种功能材料研发、生产及销售的高新技术企业,主要产品包括抗溢胶特种膜、强耐受性特种膜等特种功能材料。

公司自2004 年设立以来,始终坚持“自主创新、进口替代”的技术发展路线,经过 20 年的发展,公司不仅陆续打破了欧美日韩企业在抗溢胶特种膜、强耐受性特种膜等产品上的技术垄断,而且成功发展成为相关产品全国市场占有率第一的厂商,确立了公司在相关领域的行业地位。2010 年以前,由于抗溢胶特种膜的材料配方、加工工艺等具备较高的技术壁垒,国内厂商基本没有成熟技术,因此市场主要由日本三井化学、住友化学及积水化学三家公司垄断,国内客户普遍面临因供应商单一造成的材料供给问题。新广益是当时行业中较早发现上述产业短板的企业之一,为把握抗溢胶特种膜国产替代潜在市场的发展契机、响应国家关于发展高性能特种薄膜产业的号召,公司自 2006 年起就成立了技术攻关专项小组,通过不断地自主研发和技术积累,最终于 2010 年成功研发出与国外竞争对手性能可比的抗溢胶特种膜,成为了国内少数几家掌握抗溢胶特种膜关键制备技术的厂商之一。随后几年,公司持续进行技术升级和工艺迭代,产品性能不断提高、产品类型逐渐丰富、市场占有率稳步提升,陆续与全球排名前 10 的多家 FPC 厂商建立了深入合作关系,成为了鹏鼎控股、维信电子、紫翔电子等全球知名客户抗溢胶特种膜的重要供应商。目前,公司已成为抗溢胶特种膜的国内细分龙头厂商,市场占有率位居全国第一。新广益在推进前述产品国产化的工作过程中发现强耐受性特种膜的国产化率同样较低。强耐受性特种膜是一种应用于高温、高湿、强酸碱、强外部应力等极端恶劣生产环境中的高性能薄膜产品,由于具有较高技术壁垒,当时市场基本被日本的索尼、凡纳克(PANAC)、索马龙(SOMAR)等公司垄断。针对上述国产替代的产业发展机遇,公司于 2007 年成立技术攻关小组,专注强耐受性特种膜产品及工艺的自主研发。考虑到产品对耐高温高湿、耐强酸强碱、抗强外部应力等关键理化指标的严苛要求,公司将材料配方与关键制剂研发、多膜复合技术与关键生产工艺作为技术研发的突破口,通过在高分子材料之间的重构合成与改性、大分子聚合物间桥梁小分子的筛选与验证、多层异构材料高强度复合成型、精密高分子涂布工艺控制等方面的深入研发,最终于 2012 年成功研发出第一代具有竞争力的成熟产品。随后几年,公司不断进行技术优化 及工艺升级,在产品性能持续提升的同时,市场占有率稳步提高。目前,公司不仅成 为了鹏鼎控股、维信电子、紫翔电子等全球知名柔性线路板厂商强耐受性特种膜的重 要供应商,打破了国外竞争对手的技术和市场垄断。除了在柔性线路板产业链中持续 创新发展外,新广益也在其他高性能特种薄膜领域不断寻求自我革新及技术突破的机 会。声学膜是耳机中起发声功能的核心材料,它是一种能够随电流驱动产生不同幅度 形变,通过高频震动带动周围空气传递出声音的薄膜,其声学性能决定了发声单元的 各种声学参数(振动质量、瞬态、失真和频响),因此声学膜是耳机中最重要的基础 性材料之一,属于电子产品组件材料。从生产制造的技术难点看,由于声学行业对耳 机降噪功能、谐振频率(声学性能)、耐候性的要求越来越高,导致声学膜的厚度公 差、模量公差、结晶温度、拉伸强度、断裂伸长率、蠕变性、耐水解性等性能指标均 会对耳机的音质造成较大影响,而传统生产技术较难对各个关键指标予以精准控制。 由于存在上述门槛,2020 年以前全球高端声学膜技术主要由日本的 SHEEDOM、MATAI、 奥地利的 ISOVOLTA 等少数公司掌握。2018 年,新广益发现上述产业痛点以后,敏锐地 意识到声学膜的制造难点在于不同分子量聚合物弹性模量的调节控制、精密制程工艺 控制、声学薄膜特种制造设备的专业化配套等,而公司多年在流延成膜、高分子模量 调节技术等方面已经形成了较多积累,公司有望在原有技术储备的基础上,通过材料 改性优化设计、关键设备及工艺的改进创新等措施实现声学膜的技术突破。因此,公 司迅速组成技术攻关小组,通过近一年的专项研发,成功制备出厚度公差小(±1um)、 模量公差小(±3Mpa)、耐温性能优异(高温 200℃、低温-30℃)的高精度声学膜, 在核心技术指标超越国外同类产品的同时,实现了中国技术在声学膜领域的自主突破。 目前公司声学膜已经通过对歌尔声学的销售,实现了对苹果高端耳机产品声学膜材料的配套。

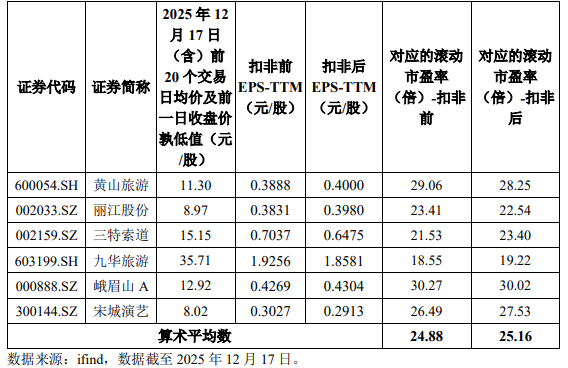

报告期内,公司按产品类别划分的主营业务收入情况如下:

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为4.96亿元、4.55亿元、5.16亿元和6.57亿元,扣非净利润分别为0.8亿元、0.8亿元、0.83亿元和1.12亿元。

估值方面从同类可比公司来看上面2家可比公司2024年的扣非静态市盈率均高于新广益。

综合评判:新广益属于计算机、通信和其他电子设备制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为8亿,公司主要产品为抗溢胶特种膜和强耐受性特种膜,在细分领域处于国内龙头地位,打破了国外的技术垄断,综合考虑给予积极申购。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

元鼎证券提示:文章来自网络,不代表本站观点。